开年之后,网红直播带货圈有一个越来越明显的格局。

品牌方、网红、MCN机构、流量平台和电商之间逐渐形成一条传动链:

企业家降维直播带货做网红——网红做大后想有自己的MCN机构——MCN拼了命想抱抖音、快手这样的流量巨无霸——抖音、快手们只想借助电商平台打通流量变现渠道。

电商巨头居于最后,似乎野心更大,想要通吃各方流量,反哺自身。

上游向下沉,下游往上靠,在这个角逐过程中,单一角色已经满足不了市场多元化需求,会逐渐被侵吞蚕食。

那么,处于中间位置的MCN机构未来该何去何从?

流水线产品

国内外MCN玩法天差地别。

国外网红先于MCN成熟,是流量变现的核心,且来源单一,除了油管,就是Ins,连脸书都没什么市场。即便MCN后续发力,可操作空间也很小。

这意味着MCN只能做“服务输出”,不涉内容创作,专精运营生态。转头看向国内,第一个被收编的就是网红。

微博、知乎、抖音、快手、B站、淘宝、小红书、微信公众号……只要家里通网,就逃不过这些APP。

14亿的巨大人口基数为KOL生长提供了肥沃土壤,养活了大批网红和机构。做网红门槛低,上限高,单枪匹马很难出头,中国MCN机构就在其中拥有了一些培植空间。

从新人筛选、扶植、立人设,到培养粉丝社群;从活动运营到商业变现,甚至是子IP开发,中国MCN机构可以无所不包。

温婉爆红抖音之后,如涵就根据她的个人形象,为其打造了与普通直播网红不同的发展规划。

MCN越来越像一家明星经纪公司,拥有源源不断的网红种子,这不仅让其内容生态更加饱满,在面对品牌方时,也有了不啻于广告公司的地位。

直播和短视频风口起来之后,传统广告公司“定位-创意-制作-渠道-分发”的流程,逐渐被网红“安利+链接”两步走战略替代。

不仅省时省力见效快,大量的网红推荐也比一锤子买卖更能形成品牌规模效应。

去年年初,李檬在某汽车MCN行业大会上说,MCN正在抢占4A市场,全行业都面临着生存困境。

经纪公司+广告公司,一个新兴的组织端起了两个传统行业的饭碗,这在到处讲细分、讲分工的国内并不常见。

凡事都有两面,MCN虽有流水线来生产KOL,但培养周期和耗费成本同样很高。这就使得MCN机构对已经培养起来的头部网红十分依赖。

挣扎

当年YouTube扶持MCN,定下三方分利的规矩:YouTube作为平台得45%的广告收益,MCN抽取22%,剩余23%归网红。从利润占比来看,MCN在一开始就落了下风。

即使孵化特质给中国MCN留存了一些利润空间,但网红成长起来之后,MCN的利润空间便受到挤压。

“签中腰部网红,是管理;签头部网红,是服务。”这对于MCN来说,不止是谁拿利润大头的问题,还有配套成本的飙升。

服务头部网红,动辄需要数百名工作人员。“口红一哥”李佳琦出圈背后,有超过500人的团队运作;薇娅身后的谦寻文化,也早在两年前就组建了包含招商、选品、运营、经纪人等专职人员的团队。

也正因如此,美one签了李佳琦,就只能放弃薇娅,网红的意愿是一方面,更关键的是在于MCN自己无法承受。

都看着网红经济的巨大市场,却没有一家机构能集齐八仙,这就是网红做大之后对于身后机构的直接反噬,这一点在如涵身上体现的尤其明显。

作为“网红第一股”,如涵原本最有机会成长为行业巨头,但是细看近几年的历程,就会发现它并没有发挥出自己的先发优势。

2017-2019财年,如涵录得营收分别为5.78亿元、9.48亿元及11亿元,同期毛利润分别为2.12亿元、3.04亿元及3.42亿元。

可运营成本高企导致净利润为负,亏损面不断扩大,从2017财年的4013.7万元到2019财年的8620万元,整整翻了一倍有余。

早在当年如涵上市破发之时,王思聪就稳准狠地指出它连年亏损和依赖顶级KOL的问题。

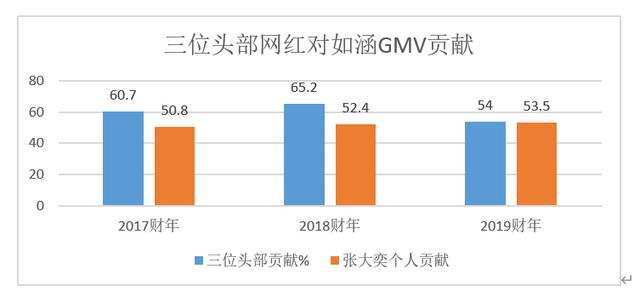

截止2020Q1财报,期末如涵共签约168个KOL,其中头部KOL仅有张大奕、大金、莉贝琳三人。在这三人之中,张大奕贡献的GMV远超其他两人,占如涵总GMV的一半以上。

这对于MCN机构可不是什么好消息。

网红的个人流量总有上限,去年双十一预售当天,张大奕3000万左右的热度还不到李佳琦和薇娅的零头(薇娅55576万,李佳琦33658万)。从数据看,张大奕的个人流量已经被跻出头部行列。

而且MCN机构过度依赖某一位网红,还会增大公司的潜在危机。要知道,“网红门”那几天,如涵股价可是暴跌过的。

头重脚轻是所有MCN机构都要面对的难题,海外投资者对如涵一直持观望态度很大程度上也是这个原因。

原本如涵的一众资方,如阿里巴巴、君联资本、昆仑万维、启明创投、钟鼎资本等也在去年5 月左右陆续退出,提前避雷。

据克劳锐报告显示,2018年营收规模超5000万的MCN机构在3成左右,但营收规模大于3亿的机构占比仅有2%。

营收规模分化成这样,其他人想吃掉MCN ,也是情理中事。

跨界

依赖头部网红的可不止MCN,品牌方也是如此。

品牌和网红之间的商业合作,一直以短视频/文案广告和直播带货两种形式为主。

当年PAPI酱一条视频贴片广告被卖到2200万引起舆论沸腾,“自媒体第一教主”咪蒙的广告报价也背靠巨大粉丝规模水涨船高,每条接近70万元。

品牌投放广告大多选择组合形式,比如“3个头部网红介绍-10个中腰部网红种草-30个小主播甚至素人讲用后感”,让用户从头到尾形成感官闭环,高效转化消费。

不过多数情况下,一家MCN机构没有那么多不同类型的网红供品牌选择,所以会将部分名额外包给其他MCN机构。

轮番抽佣之下,品牌缺乏对下游MCN机构的资质审核,从而使得销售环节不可控因素增加。

如日前董明珠在《对话》栏目中所言,邀请头部网红做直播,不仅达不到销售人员应有的专业度,而且费钱。

李佳琦和薇娅直播间的门槛费动辄数十万已经人尽皆知,如今竟然连李佳琦的爱犬never都成了一个大热IP,10秒为完美日记带货16万份,当真是“人不如狗”。

网红推广品牌积累粉丝,身价也随之上涨。说到底,品牌方才是网红身价大涨的背后推手,不过享利的只有网红和其身后的MCN机构,品牌方身处循环之中,不断为自己抬起来的高身价买单。

因此,常驻直播间的产品大多是快消品、美妆品等高毛利行业,其他品牌方则将网红直播间当做线下实体店、线上自营平台的一种补充,用新品发布、周年庆等特殊节日蹭一波热度。

意外爆发的新冠疫情,让原本的补充手段变成了主力军,而直播带货的种种问题却还一直困扰着品牌方。

在成本和品牌形象的双重压力之下,商业大佬们一开年直接绕过网红与MCN机构,和平台搭线,跨界带货。

“带货大佬”扮演多种角色,不仅逃过了MCN的抽成,还更加专业和安全。

这样的优势本来在流量变现利益链中有一争之力,但对普通人来说,能做直播的大佬本就是一个难以跨越的门槛。

就拿做读书分享的李彦宏为例,带货并不是他“知识直播”的直接目的,不过直播后李彦宏的书单盲盒被抢购一空,就能看出其自带的流量光环作用强大。

有了这个光环,直播带货不过是将其辐射到大佬身后的产品上。

中国的企业家何其多,有流量的又有几个?“大佬带货”所能带来得到好处注定只是少部分品牌的优势,不能让整个品牌方在MCN分利模式中站的更高。

运动员与裁判

当网红、MCN机构和品牌方被种种问题困扰时,以抖音、快手为代表的流量平台开始崛起,逐渐有融合他方的趋势,头部网红成为第一个目标。

早在2018年春节抖音爆火之后,便有消息称,今日头条用涨粉威胁所有抖音20万粉丝以上的达人,把它们用“底薪+补贴”捆绑在平台,规定签约达人不能和其他公司再缔新约。

此事一出,抖音达人背后的MCN公司怒斥今日头条,舆论沸腾。抖音火速辟谣,否认此事。

流量平台MCN化是最新趋势,字节跳动在这条道路上“路子最野”,研磨出“釜底抽薪”的打法。

“削藩”是第一步。MCN在抖音平台有两种表现形式,一个以短视频为主叫“MCN”,另一个更看重直播的叫“公会”。抖音官方盯上的是直播背后的流水抽成。

2019年,抖音开启直播,利润分成按流水S、A、B、D划分等级,公会利润可达30%。

紧接着,又按公会的提成划分等级,公会获利下降到5-15%,还加入弹性任务和拉新奖励,“抓大扶小”的目的显露无疑。

今年4月,今日头条斥资百万成立上海星睐文化传媒有限公司,拿到营业性演出、演出经纪的项目许可,大有直接进军MCN的态势。

这一番挖角、夺利、另起炉灶的操作令人咋舌,让工会负责人怒不可遏地说:“(抖音)这是要劝退我们吗?”

抱怨归抱怨,抖音这座4亿日活的流量富矿,所有人都舍不得放弃。不过就算抖音在MCN化上如此强势,也没能解决变现难的问题,快手也是一样。

此前,抖音、快手都曾试水自营电商平台。抖音有抖音小店,快手有快手小店,但内容平台电商化的路子并不好走,人们很难接受从娱乐型内容平台往消费型电商平台走,这需要大量的资金支持和时间培育。

快手的魔筷星选雷声大雨点小,罗永浩为抖音小店带货“一分钱橙子”,结果同样不如人意,这就能看出“小程序+小店”的模式在短时间内并不能取得显著效果,

出于高效和利益最大化的考虑,开年之后,京东和快手为618抱团取暖,随即抖音绑定淘宝,互为表里。

在利益链条中来看,这不仅是流量平台和电商平台合作的新一轮尝试,还在某种意义上,将作为中介的MCN排除在外。

MCN原本在流量和变现中游走,集结网红整合流量,平台带货一鱼多吃。既拿品牌方的钱,也拿流量平台和电商的分成。

可现在情况不一样了,不仅品牌背后的大佬下场带货绕过了MCN,网红自建工作室脱离了MCN,连电商也纷纷开启去MCN化:阿里签了一票明星坐镇淘宝直播,快手直接把各地领导请进直播间带农货。

大家都在“去MCN”,目前来看,只有流量平台没这个意思,它们更想用自己的锅炒自己的菜,自己来做。这种既当裁判又做球员的模式,对MCN更不友好。

可以说,MCN处境十分尴尬。

终章

网红市场五方角逐,归根结底,只有流量平台和电商的门槛最高,最不可缺。

在人口红利即将见顶的情况下,“去MCN化”不可避免。如今他们能做的,要么在巨头建起护城河之前,储粮转型,否则就只能听之任之,给人打工。

商战瞬息万变,当初广告公司饭碗能被MCN抢走,关键就在于“网红+直播”的模式能更高效的链接流量和变现渠道。

如今电商和流量平台越过中介直接联手,MCN的生存基石被动摇,京快联盟、抖淘抱团就是最好的例证。

在MCN还没找到新立足点之前,618一步步靠近,留给MCN的时间已经不多了。